Le surendettement touche chaque année des centaines de milliers de ménages français qui se retrouvent dans l’impossibilité de faire face à leurs dettes. La procédure de la Banque de France met à disposition une voie légale, gratuite et protectrice pour retrouver un équilibre financier. Que vous soyez locataire ou propriétaire, salarié ou sans emploi, il existe des solutions adaptées à votre situation — à condition d’agir rapidement et de bonne foi.

Qu’est-ce que le surendettement et qui peut y avoir recours ?

Définition légale et critères d’éligibilité

Le surendettement est défini par le Code de la consommation comme la situation d’une personne physique qui se trouve dans l’impossibilité manifeste de faire face à l’ensemble de ses dettes non professionnelles exigibles et à échoir. Pour être éligible, vous devez réunir trois conditions cumulatives :

- Être une personne physique (les professionnels indépendants relèvent d’autres procédures, comme la liquidation judiciaire).

- Résider en France ou y avoir des dettes contractées en France.

- Agir de bonne foi : la commission écarte les dossiers où le surendettement résulterait d’une fraude délibérée ou d’un comportement gravement fautif.

Le surendettement peut toucher un ménage dont les revenus sont pourtant corrects, si les charges (crédits à la consommation, loyer, factures impayées) dépassent durablement les ressources disponibles.

Les situations visées : particuliers de bonne foi en difficulté

La procédure s’adresse aussi bien aux personnes en situation de chômage soudain, de séparation, de maladie ou d’accident de vie qu’à celles qui ont accumulé des crédits à la consommation sur plusieurs années. Les dettes peuvent être bancaires (prêts, découverts), fiscales (impôts, taxes), locatives (arriérés de loyer) ou liées à des factures d’énergie ou de téléphone. En revanche, les dettes professionnelles sont exclues du périmètre de la commission.

La surendettement procédure : comment déposer son dossier Banque de France ?

Le formulaire Cerfa 13594 et les pièces justificatives

Le point de départ de la surendettement procédure est le dépôt d’un dossier auprès de la commission de surendettement de votre département, gérée par la Banque de France. Le formulaire à compléter est le Cerfa n° 13594, téléchargeable gratuitement sur le site de la Banque de France ou disponible dans toutes les succursales. Ce formulaire vous demande de détailler :

- Vos revenus mensuels (salaires, allocations, pensions) ;

- Vos charges fixes (loyer, assurances, abonnements, charges alimentaires) ;

- La liste exhaustive de vos créanciers avec les montants dus ;

- Votre situation patrimoniale (biens immobiliers, véhicule, épargne).

Les pièces justificatives à joindre comprennent une copie de votre pièce d’identité, vos trois derniers bulletins de salaire ou attestations Pôle emploi, votre dernier avis d’imposition, vos relevés bancaires récents, les contrats de crédit en cours et vos justificatifs de loyer ou de charges courantes.

Les modes de dépôt (guichet, courrier, en ligne)

Vous pouvez déposer votre dossier de surendettement selon trois modalités :

- En ligne sur le site de la Banque de France, via un espace dédié sécurisé.

- Par courrier recommandé avec accusé de réception, adressé à la succursale Banque de France de votre département.

- Au guichet d’une succursale de la Banque de France, sur rendez-vous, avec accompagnement possible d’un travailleur social.

Dès réception du dossier, la Banque de France accuse réception sous quelques jours. La commission dispose ensuite de 3 mois pour se prononcer sur la recevabilité de votre demande.

La commission surendettement : rôle et décisions possibles

Instruction du dossier et délai de recevabilité (3 mois)

La commission de surendettement est l’instance centrale de la procédure. Elle réunit des représentants de la Banque de France, des services de l’État, des établissements de crédit et des associations de défense des consommateurs. Son rôle est d’analyser la situation financière du débiteur, de vérifier sa bonne foi et de proposer des mesures adaptées. La commission a 3 mois à compter du dépôt du dossier pour statuer sur la recevabilité. En pratique, la première décision intervient souvent en 5 à 6 semaines. En 2024, environ 60 % des dossiers déposés ont été déclarés recevables.

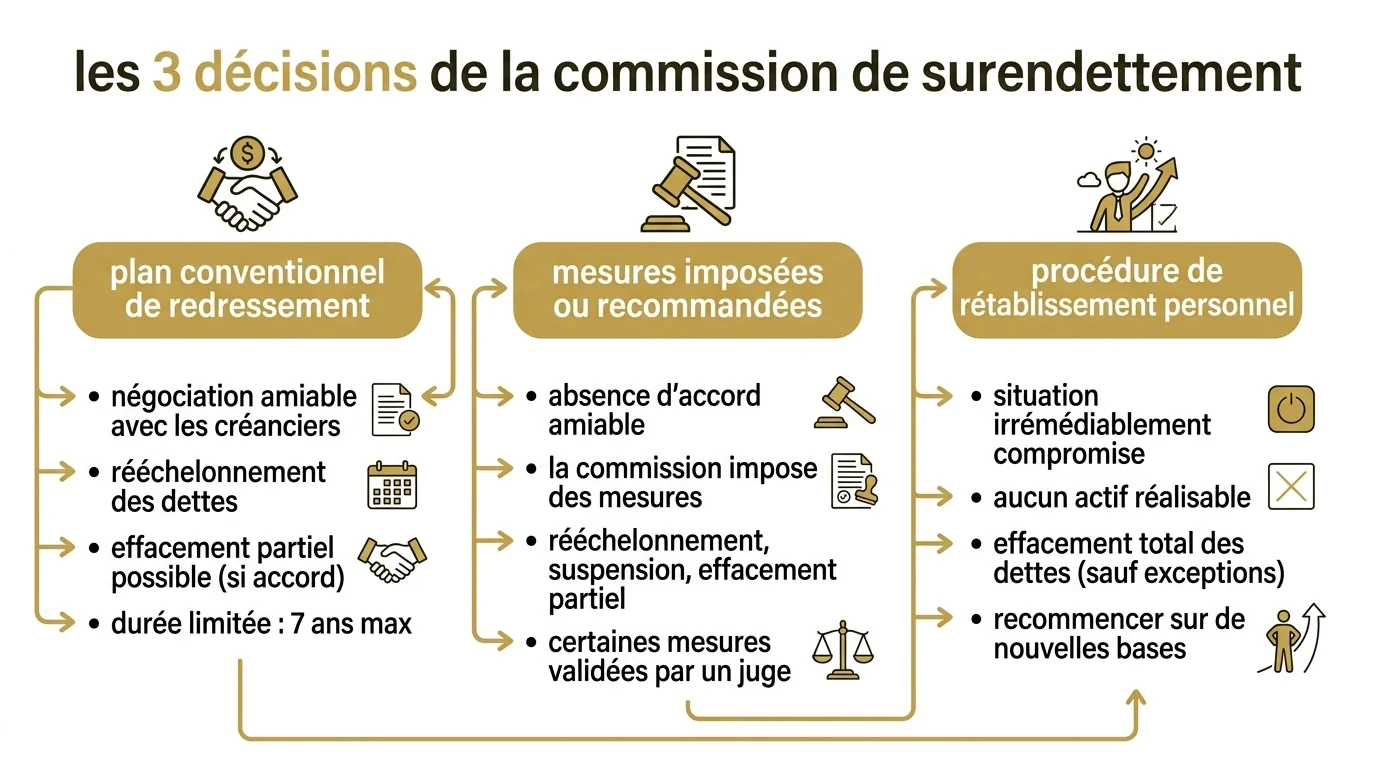

Plan conventionnel, mesures imposées et rétablissement personnel

Une fois le dossier déclaré recevable, la commission explore plusieurs pistes selon votre situation :

- Plan conventionnel de redressement : accord signé entre le débiteur et ses créanciers, généralement limité à 7 ans, prévoyant un rééchelonnement des dettes, une réduction des taux d’intérêt, voire des effacements partiels.

- Mesures imposées ou recommandées : si les créanciers refusent le plan, la commission peut imposer des mesures (rééchelonnement, réduction des taux) ou les recommander au juge de l’exécution.

- Rétablissement personnel (RP) : lorsque la situation est jugée « irrémédiablement compromise », la commission oriente vers un rétablissement personnel. Le RP sans liquidation judiciaire efface toutes les dettes non professionnelles. Le RP avec liquidation judiciaire liquide les biens du débiteur (hors biens indispensables à la vie quotidienne) pour rembourser les créanciers avant effacement du solde.

Le FICP et les effets protecteurs pendant la procédure

Inscription automatique au FICP dès le dépôt

Dès le dépôt de votre dossier de surendettement, vous êtes automatiquement inscrit au Fichier national des incidents de remboursement des crédits aux particuliers (FICP), géré par la Banque de France. Cette inscription est temporaire et dure le temps de la procédure, puis :

- 7 ans maximum pour un plan conventionnel de redressement ou des mesures imposées (durée qui s’annule de manière anticipée si aucun incident n’est constaté pendant les 5 premières années d’exécution) ;

- 5 ans pour une procédure de rétablissement personnel.

L’inscription au FICP interdit l’accès à de nouveaux crédits pendant cette durée. C’est une protection autant qu’une contrainte : elle vous met à l’abri de tentations d’endettement supplémentaire.

Suspension des poursuites et gel des intérêts

L’un des effets les plus immédiats et protecteurs du dépôt du dossier est la suspension automatique des procédures d’exécution contre vos biens (saisies, expulsions, coupures d’énergie liées aux dettes). Les intérêts sont gelés temporairement. Si vous n’avez plus de compte bancaire car votre banque l’a clôturé, vous avez le droit d’en ouvrir un autre grâce au droit au compte garanti par la Banque de France. Ces protections s’appliquent dès la notification de la recevabilité de votre dossier.

Après le surendettement : repartir sur des bases saines

Où trouver de l’aide (CCAS, Crésus, Familles Rurales)

Vous n’êtes pas seul face à cette démarche. Plusieurs structures peuvent vous accompagner gratuitement dans la constitution de votre dossier et la traversée de cette période difficile :

- Le CCAS (Centre Communal d’Action Sociale) de votre commune : ses travailleurs sociaux peuvent vous aider à rassembler les pièces du dossier et à remplir le formulaire Cerfa.

- La Fondation Crésus : association spécialisée dans le traitement du surendettement, qui propose des permanences de conseil dans de nombreuses villes.

- Familles Rurales : réseau d’associations qui accompagne les ménages modestes en zones rurales sur l’ensemble de leurs questions budgétaires.

- Les Points Conseil Budget (PCB) : dispositif national de conseil budgétaire gratuit créé par le gouvernement, accessible via le site officiel du ministère des Finances.

Reconstruire son budget et retrouver une vie frugale

Sortir du surendettement est une étape difficile, mais elle ouvre aussi une opportunité : celle de repartir sur des bases financières saines. La période de plan ou de rétablissement est souvent l’occasion d’apprendre à gérer son budget différemment — en distinguant besoins essentiels et dépenses superflues, en constituant une épargne de précaution et en réduisant ses charges fixes. Adopter les principes d’une vie frugale et maîtrise de son budget peut vous aider à ne jamais retomber dans les mêmes difficultés et à retrouver, progressivement, une vraie liberté financière.