Investir 100€ par mois est tout à fait suffisant pour bâtir un patrimoine solide sur le long terme, à condition de choisir les bons outils dès le départ. En combinant un Plan d’Épargne en Actions (PEA), un ETF monde à bas coûts et la méthode DCA (investissement régulier mensuel), vous n’avez pas besoin de suivre l’actualité financière ni de gérer activement votre portefeuille. Sur 25 ans, à 8 % de rendement annuel moyen, ces 100€ mensuels peuvent dépasser 90 000€ grâce aux intérêts composés.

Pourquoi 100€/mois en ETF est une bonne idée pour un frugaliste ?

La puissance des intérêts composés sur le long terme

Le principe des intérêts composés est simple : vos gains génèrent eux-mêmes des gains. Chaque euro de rendement réinvesti s’ajoute à votre capital de base, qui produit à son tour davantage l’année suivante. C’est ce qu’Albert Einstein aurait qualifié de « huitième merveille du monde », et c’est précisément la clé du frugalisme financier.

Voici quelques projections concrètes pour 100€/mois avec un rendement annuel de 8 % :

- 10 ans : environ 18 400€ (pour 12 000€ versés)

- 20 ans : environ 58 900€ (pour 24 000€ versés)

- 30 ans : environ 149 000€ (pour 36 000€ versés)

Ce que vous remarquez immédiatement : plus vous commencez tôt, plus l’effet de levier des intérêts composés est spectaculaire. Attendre 5 ans pour commencer peut vous coûter 30 000 à 40 000€ en capital final, même en versant la même somme totale.

Les ETF : la solution la moins chère pour un débutant

Un ETF (Exchange-Traded Fund, ou fonds indiciel coté) est un produit financier qui reproduit mécaniquement la performance d’un indice boursier. Le plus populaire pour les débutants est le MSCI World, qui regroupe environ 1 500 grandes entreprises mondiales (Apple, Microsoft, LVMH, Toyota, etc.).

L’avantage majeur : les frais de gestion sont minuscules. Un ETF MSCI World sur PEA comme le DCAM ou le WPEA affiche un TER (Total Expense Ratio, soit le coût annuel total) de seulement 0,20 % par an. Pour 10 000€ investis, cela correspond à 20€ de frais annuels, contre 150 à 300€ pour un fonds géré activement. En 30 ans, cet écart de frais traduit des dizaines de milliers d’euros de différence sur votre capital final.

Quelle enveloppe fiscale choisir pour son ETF ?

Le PEA : l’enveloppe prioritaire après 5 ans

Le Plan d’Épargne en Actions est l’enveloppe fiscale de référence pour investir en ETF en France. Son principal avantage : après 5 ans de détention, vous ne payez plus que les prélèvements sociaux de 17,2 % sur vos plus-values, et non le prélèvement forfaitaire unique (PFU) de 30 % qui s’applique ailleurs. Sur un capital de 100 000€ avec 60 000€ de plus-values, cela traduit une économie de 7 700€ d’impôt.

Le PEA est plafonné à 150 000€ de versements. Dans l’optique du mouvement FIRE et indépendance financière, ce plafond suffit amplement pour la plupart des stratégies d’accumulation sur 15 à 25 ans à 100€/mois.

Contrainte à connaître : le PEA ne peut détenir que des ETF éligibles (entreprises européennes ou ETF synthétiques éligibles). Le MSCI World en version PEA utilise une réplication synthétique (via des swaps de contrats) pour contourner cette limite réglementaire — légal, transparent et largement utilisé par les grands émetteurs comme Amundi.

L’assurance-vie : le complément utile pour aller au-delà de 150 000€

Une fois que vos versements PEA approchent des 150 000€, ou si vous souhaitez investir en dehors des marchés européens sans restriction, l’assurance-vie en unités de compte (UC) prend le relais. Elle propose également des avantages successoraux importants (jusqu’à 152 500€ transmis hors droits de succession par bénéficiaire après 70 ans).

Pour débuter avec 100€/mois, la stratégie idéale est simple : ouvrez un PEA dès maintenant pour faire courir l’antériorité fiscale de 5 ans, même si vous ne versez que 10€ le premier mois. L’assurance-vie peut attendre que votre PEA soit bien chargé.

Quelle méthode d’investissement adopter ?

Le DCA (Dollar Cost Averaging) : investir sans se soucier du timing

Le DCA, ou investissement progressif régulier, consiste à investir un montant fixe chaque mois, peu importe le niveau des marchés. Quand les cours montent, vous achetez moins de parts. Quand ils baissent, vous en achetez davantage au même coût mensuel. Sur le long terme, cette mécanique lisse automatiquement votre prix d’achat moyen.

Cette méthode est particulièrement bien adaptée au mode de vie frugaliste : elle ne demande aucune attention quotidienne, aucune analyse de marché, et supprime complètement la pression psychologique du « bon moment pour investir ». De nombreuses études montrent qu’un DCA régulier sur ETF monde surpasse à 20 ans les résultats d’investisseurs qui essaient de « timer le marché ».

Comment automatiser ses versements mensuels ?

L’automatisation est la clé d’un DCA réussi. La plupart des courtiers modernes permettent de programmer des ordres récurrents mensuels sur votre ETF favori. Voici comment procéder en pratique :

- Ouvrez un PEA chez un courtier en ligne à frais réduits (Fortuneo, Bourse Direct, Trade Republic, Boursorama).

- Sélectionnez votre ETF (voir section suivante pour le choix).

- Configurez un ordre récurrent mensuel au même jour (ex : le 5 de chaque mois, le lendemain de votre virement salaire).

- Activez le virement automatique depuis votre compte courant vers votre PEA, le même montant chaque mois.

Une fois mis en place, ce système fonctionne sans intervention. Vous pouvez l’oublier pendant des années tout en sachant que votre patrimoine grossit chaque mois.

Quel ETF MSCI World choisir en 2026 ?

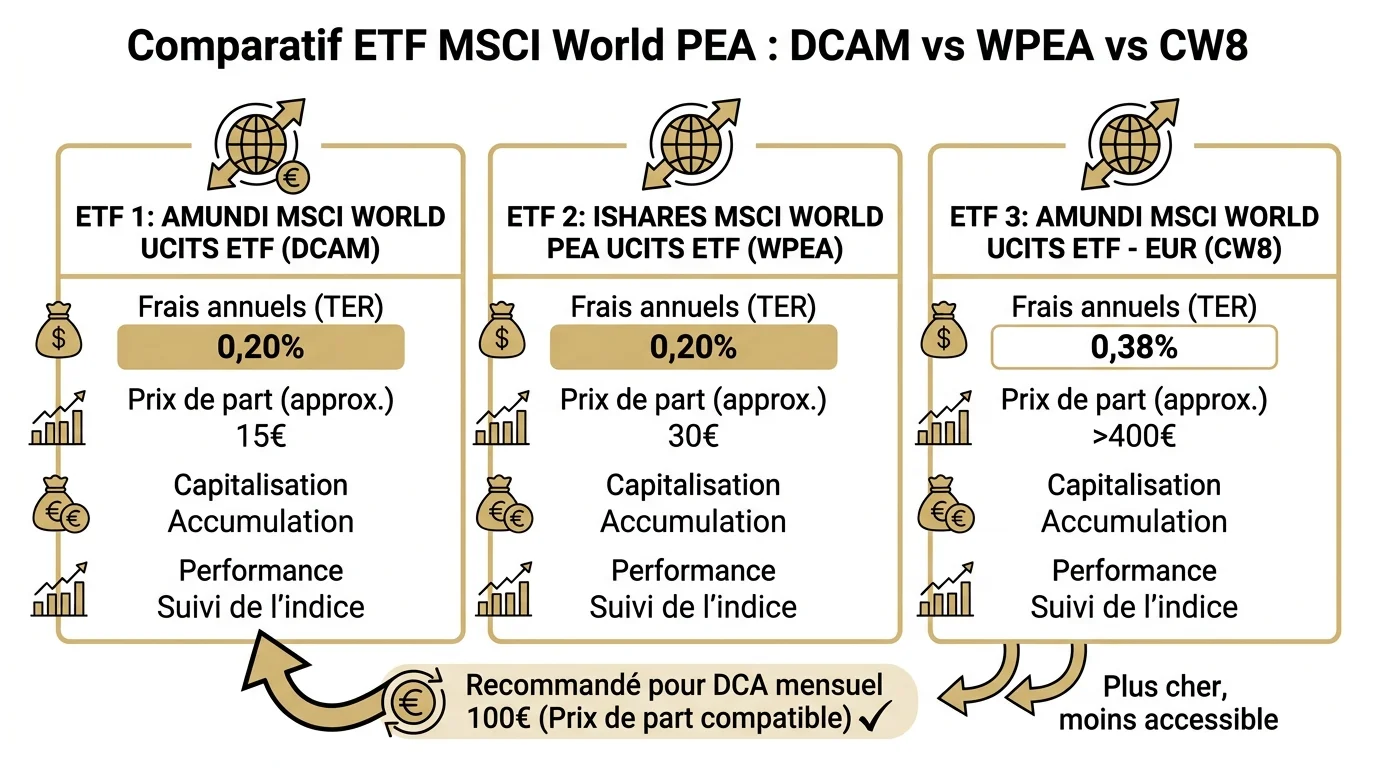

DCAM et WPEA : les deux meilleurs choix sur PEA

En 2026, deux ETF se détachent clairement pour un débutant souhaitant investir 100€/mois via un PEA :

- DCAM (Amundi MSCI World PEA) : TER 0,20 %, prix de part d’environ 5€, idéal pour un DCA mensuel à 100€ (possibilité d’acheter 20 parts). Disponible chez la majorité des courtiers.

- WPEA (iShares MSCI World PEA) : TER 0,20 % également, prix de part légèrement plus élevé. Même performance attendue que le DCAM sur le long terme.

Le critère de choix entre DCAM et WPEA est simple : regardez lequel votre courtier propose avec les frais de passage d’ordre les plus bas. Sur certaines plateformes, l’un ou l’autre bénéficie de frais réduits ou de passages d’ordre offerts. Cette différence de frais de courtage peut représenter plus d’économies annuelles que la différence de TER entre les deux ETF.

Pourquoi éviter le CW8 pour un petit budget ?

Le CW8 (Amundi MSCI World) est historiquement le premier ETF MSCI World accessible sur PEA en France. Il reste populaire, mais a deux inconvénients pour un budget de 100€/mois :

- Frais plus élevés : TER à 0,38 %, presque le double du DCAM ou du WPEA.

- Prix de part élevé : autour de 500 à 550€ par part, ce qui rend le DCA difficile. Si votre part vaut 520€ et que vous investissez 100€/mois, vous ne pouvez pas acheter une part entière chaque mois — vous accumulez du cash non investi, ce qui nuit à l’efficacité du DCA.

Conclusion : réservez le CW8 aux situations où votre courtier ne propose pas de DCAM ou WPEA. Pour un DCA à 100€/mois, DCAM est nettement supérieur.

Les erreurs classiques du débutant à éviter absolument

Même avec une stratégie simple, certaines erreurs récurrentes peuvent sérieusement nuire à la performance de votre portefeuille :

- Vendre lors d’une chute des marchés. C’est l’erreur numéro un. Les marchés baissent régulièrement de 20 à 40 % — c’est normal. Si vous vendez à ce moment, vous transformez une perte temporaire en perte définitive. La règle : ne regardez pas votre portefeuille pendant les crises, continuez vos versements mensuels.

- Diversifier trop tôt avec trop d’ETF. Un seul ETF MSCI World couvre déjà 1 500 entreprises dans 23 pays développés. Ajouter 5 ETF supplémentaires dès le départ complique la gestion sans vraiment améliorer la diversification.

- Attendre « le bon moment ». Aucun investisseur, même professionnel, ne sait prévoir les marchés de façon fiable. Le meilleur moment pour commencer, c’est maintenant. Attendre 6 mois peut vous faire perdre plusieurs mois de rendement composé.

- Ne pas ouvrir le PEA rapidement. L’antériorité fiscale du PEA démarre à la date d’ouverture, pas à la date de votre premier vrai versement. Ouvrez-le aujourd’hui même avec 10€, même si vous attendez le prochain mois pour investir vraiment.

- Choisir un courtier avec des frais élevés. Des frais de courtage de 5€ par ordre mensuel sont 5 % de frais sur un investissement de 100€ — inacceptable. Visez moins de 0,5 % par ordre, soit moins de 0,50€ pour 100€ investis.