La règle des 4 % vient de l’étude Trinity de 1998 : retirer 4 % de votre capital la première année puis ajuster ce montant à l’inflation chaque année permet de tenir 30 ans avec plus de 95 % de probabilité de succès, à condition d’avoir 50 à 75 % d’actions. Avec 500 000 € de capital, cela donne 20 000 € la première année (environ 1 670 €/mois). Pour FIRE et une retraite de 50+ ans, abaissez à 3,5 % voire 3 % pour rester sécurisé. Adaptez le SWR à votre variante FIRE (Lean, Fat, Coast, Barista, Fast).

Planifier votre indépendance financière nécessite de savoir précisément combien vous pourrez retirer de votre portefeuille sans jamais manquer d’argent. Cette question hante chaque personne qui rêve de devenir rentier et de quitter la vie active avant l’âge légal de départ.

La réponse à cette interrogation fondamentale est un principe éprouvé depuis plus de vingt-cinq ans. Ce calcul simple transforme votre capital en revenu mensuel prévisible, tout en préservant votre patrimoine sur le long terme.

Qu’est-ce que la règle des 4 % et d’où vient-elle

Cette méthode du retrait patrimonial repose sur des données historiques solides et des décennies de recherches académiques. Elle donne un cadre rassurant pour ceux qui souhaitent sécuriser leur avenir financier sans épuiser leurs ressources.

L’étude Trinity (1998) : la base scientifique

En 1998, trois professeurs de Trinity University – Philip Cooley, Carl Hubbard et Daniel Walz – ont publié une recherche qui allait révolutionner la planification de la retraite. Leur objectif était simple : déterminer quel pourcentage du capital initial pouvait être retiré chaque année sans que le portefeuille ne s’épuise avant trente ans.

Les chercheurs ont analysé les données historiques des marchés américains entre 1926 et 1995. Ils ont testé différents taux de retrait, différentes allocations entre actions et obligations, et différentes périodes de retraite.

Leurs conclusions ont démontré qu’un retrait annuel de 4 % du capital initial, ajusté ensuite à l’inflation chaque année, permettait au portefeuille de survivre dans 95 % des scénarios historiques sur trente ans. Cette probabilité de succès grimpait même davantage avec une allocation comportant 50 à 75 % d’actions.

La méthodologie était rigoureuse : chaque année de départ possible a été testée, chaque combinaison d’actifs évaluée. Les résultats ont traversé les crises économiques, les krachs boursiers et les périodes d’inflation élevée.

Le safe withdrawal rate (SWR) expliqué simplement

Le safe withdrawal rate représente le pourcentage maximum que vous pouvez retirer annuellement sans risquer de vous retrouver à court d’argent. Ce taux sécurisé garantit la pérennité de votre capital sur la durée souhaitée.

Concrètement, ce principe fonctionne ainsi : la première année, vous retirez 4 % de votre capital total. Les années suivantes, vous ne recalculez pas 4 % du nouveau montant – vous prenez le montant de l’année précédente et vous l’ajustez simplement à l’inflation.

Imaginons que vous possédiez 400 000 €. La première année, vous retirez 16 000 € (4 % de 400 000 €). Si l’inflation est de 2 % la deuxième année, vous retirez 16 320 € (16 000 € + 2 %), même si votre portefeuille vaut désormais plus ou moins que le montant initial.

Cette méthode maintient votre pouvoir d’achat constant tout au long de votre retraite. Votre budget mensuel reste stable en termes réels, quelle que soit l’évolution des marchés ou de l’économie.

La règle des 4 % en pratique : combien retirer chaque mois

Passer de la théorie à l’application concrète demande quelques calculs simples mais essentiels. Voyons comment transformer votre capital en revenu mensuel tangible.

Calcul rapide à partir de votre capital cible

Pour déterminer votre besoin en capital, inversez simplement la règle : multipliez vos dépenses annuelles souhaitées par 25. Ce multiplicateur provient directement du taux de 4 % (1 divisé par 0,04 = 25).

Si vous visez un revenu annuel de 30 000 €, vous aurez besoin de 750 000 € de capital (30 000 × 25). Pour 20 000 € par an, 500 000 € suffiront.

Voici un tableau récapitulatif pour différents objectifs de revenu :

| Revenu annuel souhaité | Capital nécessaire (règle 4 %) | Retrait mensuel |

|---|---|---|

| 15 000 € | 375 000 € | 1 250 € |

| 20 000 € | 500 000 € | 1 667 € |

| 25 000 € | 625 000 € | 2 083 € |

| 30 000 € | 750 000 € | 2 500 € |

| 40 000 € | 1 000 000 € | 3 333 € |

| 50 000 € | 1 250 000 € | 4 167 € |

Cette méthode de calcul inverse facilite grandement la planification financière. Vous savez exactement combien accumuler avant de franchir le cap de l’indépendance financière.

L’allocation recommandée pour maximiser vos chances de succès comprend entre 50 et 75 % d’actions, le reste en obligations ou autres actifs défensifs. Cette diversification protège votre portefeuille pendant les turbulences économiques tout en capturant la croissance à long terme des marchés.

Ajuster le retrait à l’inflation chaque année

L’ajustement annuel est une étape fondamentale pour maintenir votre niveau de vie. Chaque début d’année, calculez le taux d’inflation de l’année écoulée et appliquez-le à votre retrait précédent.

Prenons un exemple sur cinq ans avec un capital initial de 600 000 € :

- Année 1 : retrait de 24 000 € (4 % de 600 000 €)

- Année 2 : inflation de 2,1 %, retrait de 24 504 € (24 000 + 2,1 %)

- Année 3 : inflation de 1,8 %, retrait de 24 945 € (24 504 + 1,8 %)

- Année 4 : inflation de 2,5 %, retrait de 25 569 € (24 945 + 2,5 %)

- Année 5 : inflation de 1,6 %, retrait de 25 978 € (25 569 + 1,6 %)

Notez bien que vous n’ajustez jamais votre retrait en fonction de la performance de votre portefeuille. Que vos investissements aient gagné 15 % ou perdu 10 % pendant l’année, votre retrait suit uniquement l’inflation.

Cette discipline psychologique est l’un des aspects les plus difficiles de la stratégie. Pendant les années de krach, retirer la même somme (ajustée à l’inflation) d’un portefeuille en baisse peut sembler contre-intuitif.

Pourtant, cette constance garantit la viabilité du système sur le long terme. Les années fastes compensent largement les années difficiles, comme l’ont prouvé les données historiques analysées par les chercheurs de Trinity University.

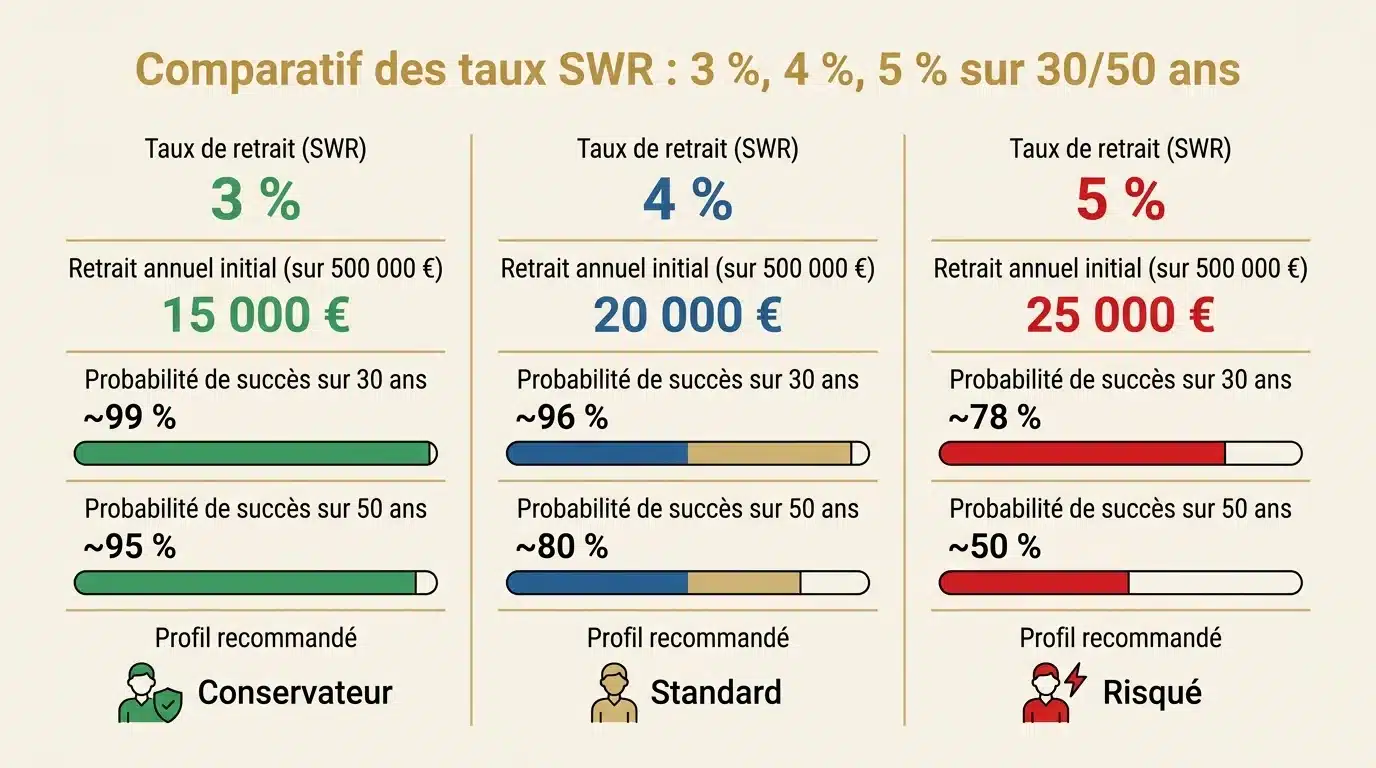

Limites de la règle 4 % et taux alternatifs (3 %, 5 %)

Aucune règle financière n’est universelle. La règle des 4 % comporte des limites qu’il faut connaître pour l’adapter intelligemment à votre situation personnelle.

Pour une retraite de 30 ans : 4 % reste solide

Si vous prenez votre retraite à 60 ans et prévoyez de vivre jusqu’à 90 ans, le taux de 4 % conserve toute sa pertinence. Les données historiques démontrent qu’avec une allocation équilibrée, votre probabilité de succès dépasse 95 %.

Cette tranche de trente ans correspond exactement à l’horizon temporel étudié dans la recherche originale. Les cycles économiques se succèdent, les marchés montent et descendent, mais votre portefeuille résiste dans l’écrasante majorité des cas.

Quelques scénarios augmentent légèrement le risque d’échec. Les retraites débutant juste avant un krach majeur, combinées à une inflation galopante, sont les situations les plus délicates.

Même dans ces cas extrêmes, le taux de défaillance reste marginal. La diversification entre actions et obligations amortit les chocs et permet au portefeuille de se reconstituer pendant les phases de reprise.

Pour FIRE et 50+ ans : viser plutôt 3 à 3,5 %

Les adeptes du mouvement FIRE qui partent à 35 ou 40 ans doivent faire face à un horizon temporel bien plus long. Cinquante ou soixante années de retraite changent radicalement l’équation.

Pour ces durées extrêmes, un taux de retrait de 3,5 % donne environ 90 % de probabilité de succès. Ce chiffre plus conservateur réduit considérablement le risque d’épuisement prématuré du capital.

Certains préfèrent descendre à 3 % pour dormir sur leurs deux oreilles. Cette méthode ultra-prudente garantit pratiquement que votre patrimoine survivra, même face aux pires tempêtes économiques imaginables.

Voici comment ces différents taux impactent votre besoin en capital :

- Règle des 4 % : multipliez vos dépenses annuelles par 25

- Règle des 3,5 % : multipliez vos dépenses annuelles par 28,6

- Règle des 3 % : multipliez vos dépenses annuelles par 33,3

Pour un revenu annuel de 30 000 €, cela donne respectivement 750 000 €, 858 000 € ou 999 000 € de capital nécessaire. La différence n’est pas négligeable mais achète une tranquillité d’esprit considérable.

À l’inverse, certains retraités acceptent un taux de 5 % pour partir plus tôt avec moins de capital. Cette stratégie fonctionne mieux si vous prévoyez des revenus complémentaires futurs (héritage, revenus locatifs, pension), ou si votre horizon se limite à quinze ou vingt ans.

Les variantes FIRE et leur SWR FIRE adapté

Le mouvement FIRE n’est pas monolithique. Différentes approches correspondent à différents modes de vie, chacune avec ses propres implications sur le taux de retrait optimal.

Lean FIRE, Fat FIRE, Coast FIRE, Barista FIRE

Le Lean FIRE privilégie la frugalité extrême pour atteindre l’indépendance financière rapidement. Avec des dépenses annuelles autour de 25 000 €, vous avez besoin de 625 000 € à 833 000 € selon que vous choisissez un taux de 4 % ou 3 %.

Cette méthode minimaliste demande une discipline budgétaire rigoureuse mais permet de quitter le salariat dès la trentaine. Chaque euro économisé accélère votre chemin vers la liberté.

À l’opposé, le Fat FIRE vise un style de vie confortable sans compromis financiers. Avec des dépenses annuelles de 80 000 € ou plus, le capital requis grimpe à 2 millions d’euros minimum avec la règle des 4 %.

Entre ces deux extrêmes, le Coast FIRE représente une stratégie intermédiaire astucieuse. Vous accumulez suffisamment de capital jeune pour que les intérêts composés fassent le reste du travail.

Vous continuez à travailler pour couvrir vos dépenses courantes, mais sans plus épargner pour la retraite. Votre patrimoine croît silencieusement en arrière-plan jusqu’à ce que vous décidiez de le mobiliser.

Le Barista FIRE combine retraite partielle et petit emploi flexible. Vous retirez peut-être 2,5 % de votre capital tout en gagnant 10 000 € par an avec un travail à mi-temps qui vous plaît.

Cette formule hybride réduit considérablement la pression sur votre portefeuille tout en conservant une structure dans votre quotidien. Beaucoup trouvent cet équilibre psychologiquement plus satisfaisant qu’une retraite totale.

Quel SWR choisir selon votre profil et votre horizon

Votre taux de retrait optimal dépend de plusieurs facteurs personnels qui interagissent de manière complexe. L’âge de départ est le premier déterminant : partir à 35 ans n’implique pas le même risque que partir à 55 ans.

Votre tolérance au risque joue également une fonction centrale. Certaines personnes dorment tranquillement avec un portefeuille 100 % actions et un taux de 4,5 %, tandis que d’autres préfèrent 60 % d’obligations et un taux de 3 %.

Les perspectives de revenus futurs modifient aussi l’équation. Si vous anticipez une pension de retraite publique dans vingt-cinq ans, ou si vous héritez probablement d’un bien immobilier, vous pouvez vous permettre un taux plus agressif.

Voici un guide de décision selon différents profils :

| Profil FIRE | Âge de départ typique | Dépenses annuelles | SWR recommandé | Capital nécessaire pour 30 000 €/an |

|---|---|---|---|---|

| Fast FIRE | 30-35 ans | Variables | 3,0 % | 1 000 000 € |

| Lean FIRE | 35-45 ans | ~25 000 € | 3,5 % | 857 000 € |

| Coast FIRE | Variable | Couvertes par travail | 2,0-2,5 % | Capital en croissance |

| Barista FIRE | 40-50 ans | Partiellement couvertes | 2,5-3,0 % | Variable avec revenus |

| Fat FIRE | 45-55 ans | ~80 000 € | 3,5-4,0 % | 750-857 000 € |

| Retraite classique | 60-65 ans | Variables | 4,0 % | 750 000 € |

La flexibilité dans vos dépenses est un atout considérable. Si vous pouvez réduire votre train de vie de 10 à 20 % pendant les années de récession, vous augmentez drastiquement vos chances de succès même avec un taux de 4 %.

Cette capacité d’adaptation agit comme un filet de sécurité psychologique et financier. Plutôt que de suivre aveuglément une règle rigide, vous ajustez votre comportement aux circonstances économiques.

Certains retraités FIRE choisissent de réévaluer leur taux annuellement en fonction de la performance du portefeuille. Après une excellente année boursière, ils s’autorisent peut-être 4,5 %. Après un krach, ils descendent temporairement à 3,5 %.

Cette méthode dynamique demande plus de vigilance et de discipline émotionnelle. Elle fonctionne mieux pour ceux qui maîtrisent parfaitement leurs finances et restent attentifs aux cycles économiques.

La règle des 4 % n’est pas une loi physique immuable mais un guide éprouvé par des décennies de données réelles. Votre situation unique justifie peut-être un ajustement à la hausse ou à la baisse, selon votre tolérance au risque et votre horizon temporel.