Un virement SEPA délai est de 1 jour ouvré entre l’émission et la réception, à condition d’être passé avant le cut-off bancaire (entre 15h et 17h selon les banques). Le délai virement SEPA vendredi se transforme en J+3 voire J+4 si vous passez l’ordre après 16h : pas de traitement le samedi, dimanche, ni jour férié. Pour un virement SEPA weekend, l’alternative est le virement SEPA Instant (10 secondes, 24/7, jusqu’à 100 000 € et désormais gratuit chez la majorité des banques européennes depuis janvier 2025). En cas de pont (mai 2026 : 1er, 8, 28), prévoyez 2-3 jours de marge.

Virement SEPA délai : la règle générale en 2026

jour ouvré entre l’émission et la réception

Le principe fondamental d’un virement SEPA classique repose sur un traitement de J+1. Concrètement, lorsque vous lancez un transfert depuis votre compte bancaire, le bénéficiaire reçoit les fonds le jour ouvré suivant.

Cette règle s’applique à condition que votre ordre soit émis avant l’heure limite de traitement de votre établissement. Un jour ouvré correspond à une journée durant laquelle les banques et les chambres de compensation interbancaires fonctionnent normalement : du lundi au vendredi, hors jours fériés.

Pour mieux anticiper l’heure de réception de vos transferts, gardez à l’esprit que le système bancaire traite les opérations par vagues quotidiennes. Le délai de 24 heures ouvrées reste une moyenne théorique, mais la réalité dépend largement du moment où vous initiez l’opération.

L’heure limite (cut-off) de votre banque

Chaque établissement bancaire définit son propre cut-off, c’est-à-dire l’heure après laquelle un ordre de virement sera traité le lendemain. Ce seuil horaire varie généralement entre 15h et 17h selon les banques.

Si vous programmez un transfert à 17h30 alors que votre banque applique un cut-off à 17h, votre opération sera enregistrée le jour ouvré suivant. Ce décalage peut transformer un simple J+1 en J+2, voire davantage selon le contexte calendaire.

La maîtrise de cette variable temporelle devient stratégique pour respecter vos engagements financiers. Une facture à payer avant fin de mois nécessite d’anticiper ces contraintes horaires, particulièrement en fin de semaine.

Pourquoi attendre lundi ou mardi

Le principe des jours ouvrés interbancaires

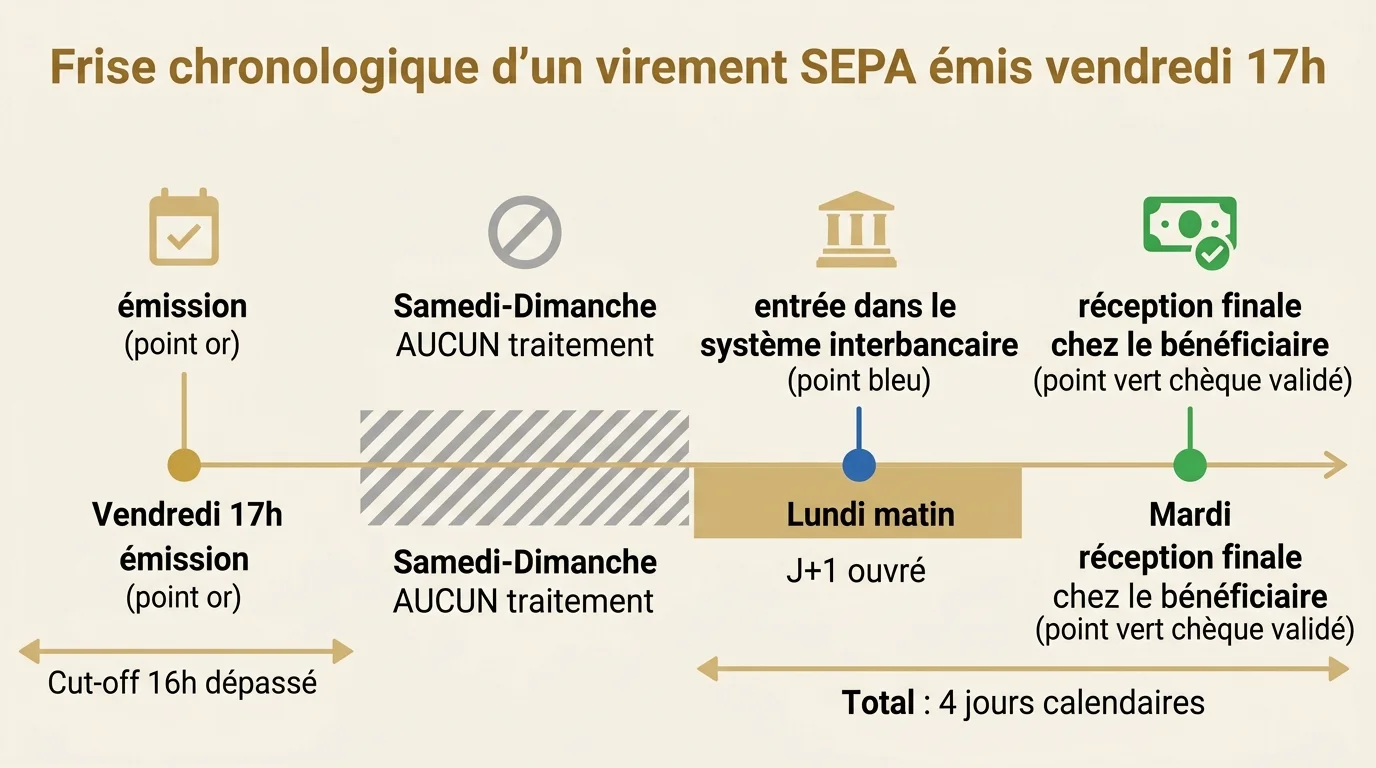

Le système bancaire européen suspend ses activités de compensation durant les week-ends et jours fériés. Cette spécificité transforme un simple délai virement SEPA vendredi après 16h en une attente de trois jours minimum.

Prenons un exemple concret : vous émettez un virement vendredi à 16h30. Votre banque enregistre l’opération lundi matin, puis le bénéficiaire voit les fonds arriver mardi.

Cette réalité s’explique par l’architecture technique des réseaux interbancaires. Les chambres de compensation qui orchestrent les millions de transactions quotidiennes ferment leurs systèmes samedi et dimanche, sans exception.

La notion de jour ouvré exclut également les jours fériés nationaux. Un virement lancé jeudi soir avant un pont du 1er mai ne sera traité que le mardi suivant, soit quatre jours calendaires d’attente.

Tableau des cut-off des grandes banques françaises

| Établissement bancaire | Heure limite de traitement | Impact d’un ordre à 18h vendredi |

|---|---|---|

| Crédit Agricole | 16h00 | Réception mardi |

| BNP Paribas | 17h00 | Réception mardi |

| Société Générale | 16h30 | Réception mardi |

| La Banque Postale | 16h00 | Réception mardi |

| Boursorama | 17h00 | Réception mardi |

Ce tableau illustre les disparités entre établissements. La différence d’une heure entre le Crédit Agricole et Boursorama peut sembler anodine, mais elle traduit une journée supplémentaire de délai selon le moment où vous passez votre ordre.

Les banques en ligne comme Boursorama conservent des cut-off plus tardifs, mettant à disposition une flexibilité appréciable pour les clients actifs en fin de journée.

Virement SEPA weekend et jours fériés : ce qui change

Pas de traitement le samedi, dimanche ni férié

L’absence totale de traitement durant les virement sepa weekend constitue une contrainte majeure pour les particuliers et les entreprises. Contrairement aux paiements par carte bancaire qui fonctionnent en continu, les virements SEPA classiques dépendent d’un système qui s’arrête complètement.

Cette particularité technique découle de l’infrastructure historique du réseau bancaire européen. Les serveurs de compensation nécessitent des fenêtres de maintenance, et les équipes bancaires ne travaillent pas en horaires élargis pour ce type d’opération.

Un virement émis samedi matin reste en attente jusqu’à lundi. Le système l’enregistre mais ne le transmet pas aux circuits interbancaires avant la réouverture des plateformes de clearing.

Les jours fériés français ajoutent une complexité supplémentaire. Chaque pays de la zone SEPA observe son propre calendrier, mais pour les transferts entre comptes français, ce sont les jours chômés hexagonaux qui dictent les interruptions.

Les ponts qui bloquent les virements (mai et août)

Le mois de mai 2026 concentre une configuration calendaire particulièrement contraignante avec pas moins de 7 jours fériés. Le 1er mai tombe un vendredi, le 8 mai un vendredi également, et l’Ascension le 28 mai un jeudi.

Ces ponts prolongent mécaniquement les délais de traitement. Un virement programmé mercredi 29 avril en fin d’après-midi ne sera crédité que le mardi 5 mai, soit six jours calendaires d’attente.

La période estivale possède des contraintes similaires, notamment autour du 15 août. Anticiper ces périodes devient indispensable pour les échéances importantes : loyers, factures fournisseurs, remboursements de prêts.

Pour progresser sereinement à travers ces périodes, plusieurs stratégies vous donnent des solutions :

- Programmer vos virements plusieurs jours avant les ponts identifiés

- Maintenir une trésorerie tampon sur vos comptes pour absorber les décalages

- Communiquer avec vos créanciers sur les délais incompressibles liés aux jours fériés

- Privilégier les virements permanents programmés suffisamment en amont

Les entreprises qui travaillent avec des fournisseurs étrangers doivent également vérifier les jours fériés du pays de destination. Un transfert vers l’Allemagne le 3 octobre (jour de l’unité allemande) subira un jour de retard supplémentaire.

L’alternative virement SEPA Instant (10 secondes, 24/7)

Disponible nuit, week-end et jours fériés

Le virement SEPA Instant révolutionne les délais bancaires en garantissant un transfert en moins de 10 secondes, quelle que soit l’heure ou le jour. Contrairement au système classique, cette technologie fonctionne sans interruption : samedi à 3h du matin, dimanche après-midi, ou encore le 25 décembre.

Ce service repose sur une infrastructure distincte du réseau SEPA traditionnel. Les banques participantes maintiennent des serveurs actifs en permanence, connectés à une chambre de compensation dédiée qui ne ferme jamais.

Pour le particulier, cette différence se traduit par une disponibilité immédiate des fonds. Vous vendez votre voiture un dimanche et souhaitez recevoir le paiement avant de remettre les clés ? Le virement instantané sécurise la transaction en quelques secondes.

Les professionnels y trouvent également un avantage concurrentiel. Un artisan qui facture en fin de journée peut encaisser son dû avant même de quitter le chantier, améliorant notablement sa trésorerie.

Plafonds, coût et limites par banque

Depuis octobre 2025, le plafond maximal du virement instantané est passé à 100 000 euros, contre 15 000 euros auparavant. Cette évolution répond aux besoins des transactions immobilières et des opérations professionnelles de plus grande envergure.

La tarification a connu une transformation majeure début 2025. Le règlement européen 2024/886 impose la gratuité du virement instantané dans la majorité des banques de l’Union européenne, alignant son coût sur celui d’un transfert classique.

Toutefois, certaines limites subsistent selon les établissements :

- Des plafonds quotidiens inférieurs aux 100 000 euros maximum pour des raisons de sécurité

- Des restrictions sur les comptes nouvellement ouverts pendant une période d’observation

- L’obligation d’activer manuellement le service dans certaines banques en ligne

- Des délais de carence après modification des coordonnées bancaires

La BNP Paribas applique par exemple un plafond de 50 000 euros par opération instantanée, tandis que la Société Générale autorise jusqu’à 80 000 euros. Ces seuils évoluent régulièrement, et certaines banques proposent des augmentations sur demande pour les clients professionnels.

La sécurité reste au cœur du dispositif. Chaque virement instantané nécessite une authentification forte, généralement via l’application mobile de votre banque. Cette double validation protège contre les tentatives de fraude, même si elle ajoute quelques secondes au processus.

Les banques traditionnelles et les néobanques n’affichent pas toutes le même niveau de maturité sur ce service. Certains établissements limitent encore l’accès aux virements instantanés sortants tout en acceptant les entrants, créant une asymétrie qui peut frustrer les utilisateurs.

Pour vérifier les capacités exactes de votre banque, consultez les conditions générales de votre contrat ou contactez directement votre conseiller. La compatibilité entre banques émettrice et réceptrice reste également déterminante : si votre établissement propose le service mais que celui du bénéficiaire ne le supporte pas, le transfert bascule automatiquement en mode classique.