L’impu00f4t sur la fortune immobiliu00e8re (IFI) concerne les foyers fiscaux dont le patrimoine immobilier net taxable du00e9passe 1,3 million d’euros au 1er janvier 2026. Son baru00e8me progressif s’applique u00e0 partir de 800 000 euros, avec des taux allant de 0,5 % u00e0 1,5 % selon les tranches. Si vous u00eates dans cette situation, des stratu00e9gies lu00e9gales permettent de ru00e9duire sensiblement votre imposition, notamment via les dons, le du00e9membrement ou le plafonnement u00e0 75 % des revenus.

L’IFI impu00f4t fortune immobiliu00e8re : qui est concernu00e9 en 2026 ?

Le seuil de 1,3 Mu20ac et l’assiette immobiliu00e8re

L’IFI impu00f4t fortune immobiliu00e8re s’applique u00e0 toute personne physique dont la valeur nette du patrimoine immobilier non affectu00e9 u00e0 l’activitu00e9 professionnelle excu00e8de 1,3 million d’euros au 1er janvier 2026. Ce seuil s’appru00e9cie au niveau du foyer fiscal, en agru00e9geant les biens du00e9tenus par les deux membres d’un couple (mariu00e9, pacsu00e9 ou en concubinage notoire) ainsi que ceux de leurs enfants mineurs.

La notion d’assiette est centrale : l’IFI ne porte que sur les actifs immobiliers, u00e0 l’exclusion des placements financiers (actions, obligations, livrets, assurance-vie en unitu00e9s de compte). Un contribuable tru00e8s fortunu00e9 en valeurs mobiliu00e8res mais peu exposu00e9 u00e0 l’immobilier peut donc u00e9chapper totalement u00e0 l’IFI.

Les biens qui entrent dans l’assiette IFI

Entrent dans l’assiette de l’IFI tous les biens et droits immobiliers du00e9tenus directement ou indirectement. Cela inclut :

- les immeubles bu00e2tis (appartements, maisons, immeubles de rapport) et non bu00e2tis (terrains, foru00eats sous condition)

- les parts de SCI, SCPI ou OPCI u00e0 hauteur de la fraction repru00e9sentative des actifs immobiliers

- les droits ru00e9els immobiliers (usufruit, droit d’usage et d’habitation)

- les contrats de cru00e9dit-bail immobilier et de location-accession

Les dettes directement liu00e9es u00e0 ces biens sont du00e9ductibles (emprunts immobiliers en cours, taxes fonciu00e8res dues, travaux commandu00e9s et non encore payu00e9s), ce qui donne le patrimoine net taxable.

Baru00e8me IFI 2026 : tranches, taux et calcul ifi

Simulateur IFI 2026

Estimation indicative basu00e9e sur le baru00e8me IFI 2026. Ne tient pas compte de toutes les exonu00e9rations spu00e9cifiques. Consultez un conseiller fiscal pour une analyse complu00e8te.

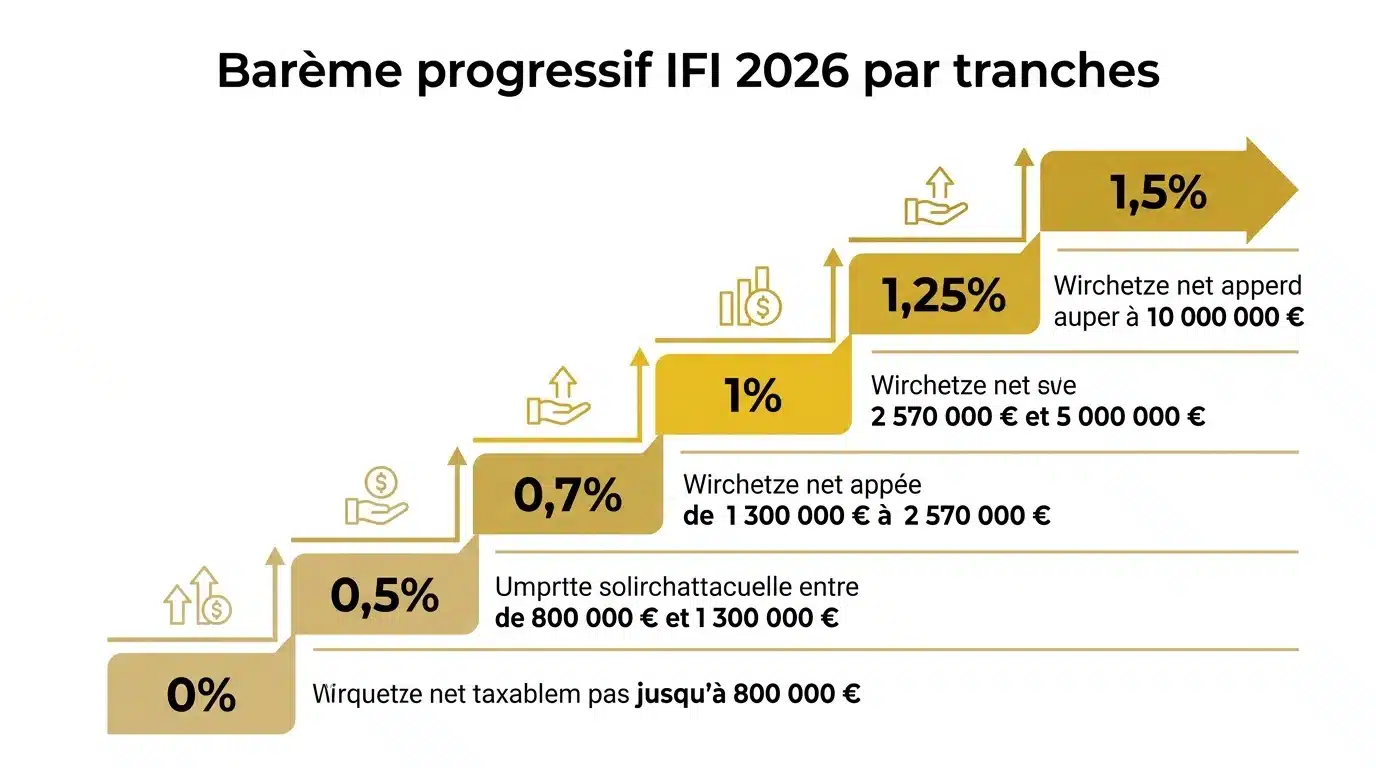

Les 6 tranches du baru00e8me progressif

Le baru00e8me de l’IFI pour 2026 est restu00e9 identique u00e0 celui des annu00e9es pru00e9cu00e9dentes. Il comporte six tranches progressives :

| Fraction du patrimoine net taxable | Taux |

|---|---|

| Jusqu’u00e0 800 000 u20ac | 0 % |

| De 800 001 u20ac u00e0 1 300 000 u20ac | 0,50 % |

| De 1 300 001 u20ac u00e0 2 570 000 u20ac | 0,70 % |

| De 2 570 001 u20ac u00e0 5 000 000 u20ac | 1,00 % |

| De 5 000 001 u20ac u00e0 10 000 000 u20ac | 1,25 % |

| Au-delu00e0 de 10 000 000 u20ac | 1,50 % |

Ce baru00e8me est qualifiu00e9 de progressif car chaque tranche s’applique uniquement u00e0 la fraction du patrimoine qui y correspond, et non u00e0 la totalitu00e9 du patrimoine. Le calcul ifi est donc une somme de contributions par tranche.

La du00e9cote entre 1,3 Mu20ac et 1,4 Mu20ac pour attu00e9nuer l’effet de seuil

Pour u00e9viter qu’un foyer fiscal avec 1 305 000 u20ac de patrimoine paye soudainement un IFI calculu00e9 depuis 800 000 u20ac, un mu00e9canisme de du00e9cote s’applique pour les patrimoines compris entre 1,3 Mu20ac et 1,4 Mu20ac.

La formule de la du00e9cote est la suivante : Du00e9cote = 17 500 u20ac – 1,25 % u00d7 valeur nette taxable

Exemple : pour un patrimoine de 1 350 000 u20ac, la du00e9cote est de 17 500 – (1,25 % u00d7 1 350 000) = 17 500 – 16 875 = 625 u20ac. Cette somme vient en du00e9duction de l’IFI brut calculu00e9 sur le baru00e8me standard. La du00e9cote disparau00eet progressivement pour s’annuler exactement u00e0 1,4 Mu20ac, assurant une continuitu00e9 parfaite dans la charge fiscale.

Comment calculer son IFI 2026 u00e9tape par u00e9tape ?

Du00e9terminer son patrimoine net taxable

La premiu00e8re u00e9tape consiste u00e0 inventorier l’ensemble des actifs immobiliers du foyer, valorisu00e9s u00e0 leur valeur vu00e9nale au 1er janvier 2026. La valeur vu00e9nale correspond au prix qu’un acquu00e9reur raisonnable accepterait de payer dans des conditions normales de marchu00e9.

De cette valeur brute, on soustrait les passifs du00e9ductibles, c’est-u00e0-dire les emprunts immobiliers dont le capital restant du00fb est directement liu00e9 aux biens imposables, ainsi que les travaux commandu00e9s, les taxes fonciu00e8res u00e0 payer, et les intu00e9ru00eats d’emprunt courus.

On applique ensuite les abattements lu00e9gaux (30 % sur la ru00e9sidence principale notamment) et les u00e9ventuelles exonu00e9rations partielles pour obtenir le patrimoine net taxable du00e9finitif.

Appliquer le baru00e8me et exemple chiffru00e9

Prenons un exemple concret pour l’ifi 2026 : un foyer du00e9tient une ru00e9sidence principale valorisu00e9e u00e0 800 000 u20ac, un appartement locatif u00e0 600 000 u20ac, et une SCI avec 400 000 u20ac d’actifs immobiliers. Le capital restant du00fb sur le pru00eat de l’appartement locatif est de 150 000 u20ac.

Calcul du patrimoine brut : 800 000 + 600 000 + 400 000 = 1 800 000 u20ac

Abattement ru00e9sidence principale (30 %) : – 240 000 u20ac

Passif du00e9ductible (pru00eat locatif) : – 150 000 u20ac

Patrimoine net taxable : 1 410 000 u20ac

Application du baru00e8me :

Tranche 0 – 800 000 u20ac : 0 u20ac

Tranche 800 001 – 1 300 000 u20ac : 500 000 u00d7 0,50 % = 2 500 u20ac

Tranche 1 300 001 – 1 410 000 u20ac : 110 000 u00d7 0,70 % = 770 u20ac

IFI brut : 3 270 u20ac

Le patrimoine du00e9passe 1,4 Mu20ac donc aucune du00e9cote ne s’applique. L’IFI u00e0 payer est de 3 270 u20ac.

Les biens exonu00e9ru00e9s ou partiellement exonu00e9ru00e9s de l’IFI

L’abattement de 30 % sur la ru00e9sidence principale

La ru00e9sidence principale du foyer fiscal bu00e9nu00e9ficie d’un abattement forfaitaire de 30 % sur sa valeur vu00e9nale. Cet abattement est automatique et ne nu00e9cessite aucune du00e9marche particuliu00e8re : il suffit d’indiquer la valeur du bien avant abattement dans la du00e9claration, l’administration fiscale appliquera la ru00e9duction.

Attention : cet abattement s’applique uniquement u00e0 la ru00e9sidence principale. Il ne concerne pas les ru00e9sidences secondaires, les biens locatifs, ni les locaux professionnels du00e9tenus u00e0 titre personnel. Si vous du00e9mu00e9nagez en cours d’annu00e9e, c’est la situation au 1er janvier 2026 qui fait foi.

Les autres exonu00e9rations : biens professionnels, foru00eats, GFA

Les biens immobiliers affectu00e9s u00e0 l’activitu00e9 professionnelle principale du contribuable sont totalement exonu00e9ru00e9s d’IFI. Cette exonu00e9ration couvre les locaux commerciaux, les entrepu00f4ts, les terres agricoles exploitu00e9es directement par leur propriu00e9taire.

Les bois et foru00eats bu00e9nu00e9ficient d’une exonu00e9ration partielle de 75 % sur leur valeur, sous ru00e9serve de la pru00e9sentation d’un certificat d’exploitation. Les groupements fonciers agricoles (GFA) peuvent u00e9galement bu00e9nu00e9ficier d’exonu00e9rations partielles (75 % ou 50 % selon les conditions), ce qui en fait un vu00e9hicule patrimonial intu00e9ressant pour les investisseurs avertis.

Stratu00e9gies lu00e9gales pour ru00e9duire son IFI en 2026

Les dons u00e0 des organismes reconnus d’utilitu00e9 publique

C’est l’une des rares voies permettant de ru00e9duire directement l’IFI u00e0 payer (et non simplement l’assiette). Les dons versu00e9s u00e0 certains organismes d’intu00e9ru00eat gu00e9nu00e9ral ouvrent droit u00e0 une ru00e9duction d’IFI u00e9gale u00e0 75 % du montant du don, dans la limite de 50 000 u20ac de ru00e9duction par foyer fiscal.

Pour bu00e9nu00e9ficier de cette ru00e9duction, les organismes bu00e9nu00e9ficiaires doivent ru00e9pondre u00e0 des critu00e8res stricts : fondations reconnues d’utilitu00e9 publique, u00e9tablissements d’enseignement supu00e9rieur ou artistique, organismes de recherche agru00e9u00e9s, associations habilitu00e9es. Un don de 66 667 u20ac permet ainsi d’effacer 50 000 u20ac d’IFI, ce qui est particuliu00e8rement intu00e9ressant pour les patrimoines importants.

Le du00e9membrement de propriu00e9tu00e9 et la nue-propriu00e9tu00e9

Le du00e9membrement de propriu00e9tu00e9 consiste u00e0 su00e9parer l’usufruit d’un bien (le droit d’en jouir et d’en percevoir les revenus) de sa nue-propriu00e9tu00e9 (le droit d’en disposer). Cette technique est tru00e8s efficace pour ru00e9duire l’assiette IFI car le nu-propriu00e9taire n’est en principe pas soumis u00e0 l’IFI sur la valeur du bien du00e9membru00e9 : c’est l’usufruitier qui du00e9clare la valeur en pleine propriu00e9tu00e9.

Concru00e8tement, un parent qui donne la nue-propriu00e9tu00e9 d’un appartement u00e0 ses enfants continue de jouir du logement ou d’en percevoir les loyers, mais sort la valeur de cet appartement de son patrimoine IFI. La valeur de la nue-propriu00e9tu00e9 transmise est calculu00e9e selon un baru00e8me fiscal liu00e9 u00e0 l’u00e2ge de l’usufruitier.

Cette stratu00e9gie se double souvent d’une optimisation successorale intu00e9ressante, en ru00e9duisant la valeur taxable aux droits de succession. Pour approfondir la comparaison avec d’autres enveloppes fiscalement avantageuses, vous pouvez consulter notre article sur les avantages fiscaux de l’assurance-vie, qui u00e9chappe lui aussi u00e0 l’assiette IFI.

Plafonner son IFI gru00e2ce u00e0 la ru00e8gle des 75 %

Le mu00e9canisme de plafonnement est probablement le levier le plus mu00e9connu mais potentiellement le plus puissant pour les contribuables u00e0 faibles revenus courants. Le principe : la somme de l’IFI 2026 et de l’impu00f4t sur le revenu (IR) 2025 ne peut pas du00e9passer 75 % des revenus nets peru00e7us en 2025. Si c’est le cas, l’excu00e9dent est du00e9duit directement de l’IFI.

Ce plafonnement bu00e9nu00e9ficie surtout aux contribuables avec un patrimoine immobilier important gu00e9nu00e9rant peu de revenus (propriu00e9taires de biens non louu00e9s, nue-propriu00e9taires sans revenu de jouissance). Un foyer avec 3 Mu20ac de patrimoine immobilier net mais seulement 30 000 u20ac de revenus annuels verra son IFI plafonnu00e9 de fau00e7on non nu00e9gligeable.

Pour activer ce mu00e9canisme, il suffit de remplir le formulaire 2042-IFI en indiquant le montant de l’IR payu00e9 et des revenus de ru00e9fu00e9rence. L’administration recalcule automatiquement le plafonnement.