Un découvert autorisé en 2026 coûte en moyenne 7 à 9 % d’intérêts annuels (TAEG) chez les banques traditionnelles, contre 4 à 6 % chez les banques en ligne. Pour un découvert de 500 € pendant 10 jours à 8 %, comptez environ 1,10 € d’agios. En cas de dépassement, le taux grimpe jusqu’à 22 %, plus une commission d’intervention de 8 € (capée à 80 €/mois). Le taux d’usure légal est fixé à 19,05 % au 2e trimestre 2026. Pour négocier votre découvert, jouez sur l’ancienneté client, la domiciliation du salaire, et la concurrence des banques en ligne.

Votre compte bancaire flirte régulièrement avec le rouge ? Cette situation, vécue par des millions de Français chaque mois, génère des frais souvent méconnus. Comprendre le fonctionnement du découvert et maîtriser les techniques de négociation vous permet d’économiser plusieurs dizaines d’euros par an.

Le découvert autorisé : définition et fonctionnement

Le découvert autorisé représente une facilité de paiement accordée par votre établissement bancaire. Concrètement, votre banque accepte que votre solde devienne négatif dans une limite fixée à l’avance. Cette tolérance s’accompagne naturellement de frais calculés en fonction du montant et de la durée d’utilisation.

Cette autorisation s’obtient lors de l’ouverture de votre compte ou sur demande ultérieure. Votre conseiller évalue alors votre profil financier : revenus, ancienneté, historique bancaire. La convention signée précise le montant maximal du découvert et les conditions tarifaires applicables.

Différence entre découvert autorisé et non autorisé

La distinction entre ces deux situations détermine les frais que vous supporterez. Un découvert autorisé signifie que votre banque a validé préalablement un montant maximal et une durée. Les tarifs restent encadrés et prévisibles. À l’inverse, un découvert non autorisé survient lorsque vous dépassez cette limite négociée ou que vous n’avez obtenu aucune autorisation.

Les conséquences financières divergent fortement. Sans autorisation ou en cas de dépassement, les pénalités s’alourdissent considérablement. Votre banque applique alors un taux majoré pouvant atteindre 15 à 22 % selon les établissements. Elle prélève également des commissions d’intervention de 8 € par opération rejetée, plafonnées à 80 € mensuels pour les particuliers.

Plafonds et durées habituels en 2026

Les montants accordés varient généralement entre 200 et 1 000 € pour un client standard. Un profil avec un salaire domicilié et une relation bancaire stable obtient plus facilement des plafonds supérieurs. Certaines banques proposent jusqu’à 2 000 € pour leurs clients les mieux établis.

La durée maximale d’utilisation consécutive se limite habituellement à 30 jours. Au-delà, votre établissement peut exiger une régularisation du compte ou proposer une solution de crédit à la consommation adaptée. Cette contrainte temporelle vise à éviter qu’un découvert ponctuel ne devienne une situation d’endettement permanent.

Le découvert autorisé coût : combien coûte un découvert exactement

Calculer précisément combien coûte un découvert nécessite de comprendre la méthode de calcul bancaire. Les frais, appelés agios découvert, se composent principalement d’intérêts proportionnels au montant emprunté et à la durée d’utilisation. Certains établissements ajoutent un minimum de perception, généralement compris entre 3 et 5 €, même si le calcul donne un montant inférieur.

Depuis la réforme de novembre 2026, les banques intègrent désormais ces frais fixes dans le calcul du TAEG affiché. Cette mesure améliore la transparence et permet aux clients de comparer plus facilement les offres entre établissements.

La formule des agios découvert (montant × jours × TAEG / 365)

La formule standard appliquée par toutes les banques françaises reste identique. Elle calcule les agios proportionnels selon cette équation : (Montant du découvert × Nombre de jours × TAEG) / 365. Le TAEG correspond au taux annuel effectif global, exprimé en pourcentage.

Prenons un exemple concret : vous utilisez un découvert de 300 € pendant 15 jours avec un taux de 8 %. Le calcul donne : (300 × 15 × 8) / 365 = 0,99 €. Votre banque arrondira probablement à 1 € et ajoutera éventuellement son minimum de perception si celui-ci dépasse ce montant.

Exemples chiffrés pour 100 €, 500 € et 1 000 € sur 7-30 jours

Rien ne vaut des exemples concrets pour saisir l’impact financier réel d’un découvert. Le tableau suivant montre les agios calculés selon différents scénarios, avec un taux moyen de 8 % appliqué par les banques traditionnelles.

| Montant du découvert | Durée | Agios calculés (8 %) | Avec minimum 5 € |

|---|---|---|---|

| 100 € | 7 jours | 0,15 € | 5,00 € |

| 100 € | 30 jours | 0,66 € | 5,00 € |

| 500 € | 7 jours | 0,77 € | 5,00 € |

| 500 € | 30 jours | 3,29 € | 5,00 € |

| 1 000 € | 7 jours | 1,53 € | 5,00 € |

| 1 000 € | 30 jours | 6,58 € | 6,58 € |

Ces chiffres illustrent l’impact du minimum de perception sur les petits montants et les courtes durées. Un découvert de 100 € pendant une semaine coûte techniquement 15 centimes, mais vous paierez 5 € si votre banque applique ce forfait minimal. À l’inverse, un découvert de 1 000 € sur un mois génère des agios supérieurs au minimum.

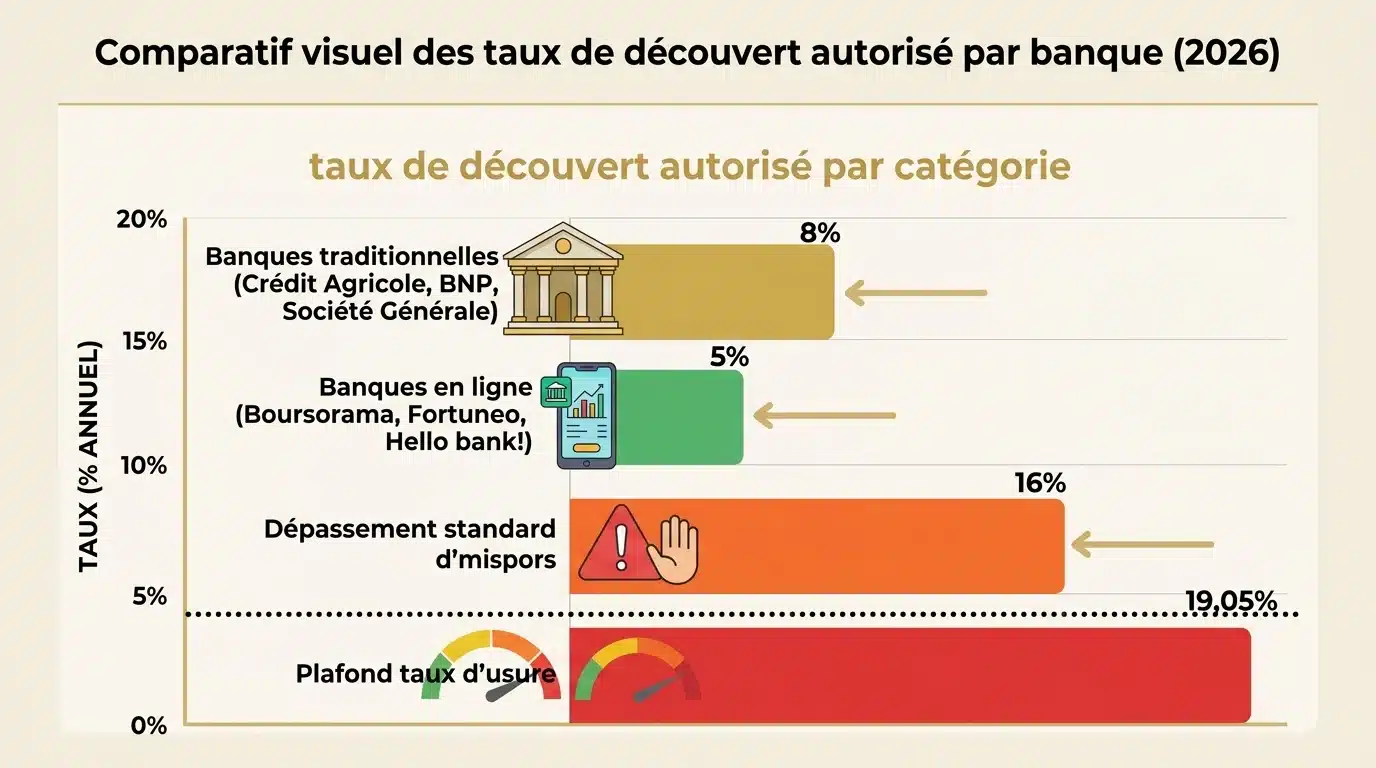

Comparatif des taux par banque en 2026

Les écarts de tarification entre établissements peuvent représenter plusieurs dizaines d’euros annuels pour un utilisateur régulier. Analyser les conditions tarifaires devient donc un réflexe d’économie intelligent. Les banques en ligne ont bousculé le marché en proposant des taux nettement plus avantageux que leurs concurrentes traditionnelles.

Votre choix d’établissement influence directement vos frais bancaires. Un même découvert de 800 € pendant 20 jours coûtera 3,50 € chez une banque en ligne à 5 % et 7 € chez une banque traditionnelle à 9 %.

Banques traditionnelles vs banques en ligne

Les acteurs historiques (Crédit Agricole, Société Générale, BNP Paribas, Caisse d’Épargne) appliquent généralement des taux compris entre 7 et 9 % pour les découverts autorisés. Certaines agences proposent parfois 6,5 % aux clients les plus fidèles ou ceux possédant une épargne conséquente dans l’établissement.

Les banques en ligne comme Boursorama, Fortuneo ou Hello bank! affichent des tarifs plus compétitifs. Leurs taux oscillent entre 4 et 6 %, soit une économie de 2 à 3 points de pourcentage. Cette différence s’explique par leurs coûts de fonctionnement réduits, l’absence d’agences physiques et un modèle économique optimisé.

Voici les principales différences tarifaires observées :

- Banques traditionnelles : TAEG de 7 à 9 % pour découvert autorisé, 15 à 22 % en dépassement

- Banques en ligne : TAEG de 4 à 6 % pour découvert autorisé, 12 à 18 % en dépassement

- Néobanques : certaines n’accordent aucun découvert, d’autres proposent 7 à 8 %

- Banques mutualistes : taux similaires aux banques traditionnelles mais négociation souvent plus souple

Taux d’usure 2026 et plafond légal de 19,05 %

La législation française protège les consommateurs contre les abus tarifaires. Le taux d’usure représente le seuil maximal que peut appliquer un établissement bancaire. Pour le deuxième trimestre 2026, ce plafond s’établit à 19,05 % pour les découverts en compte.

Ce taux d’usure se calcule trimestriellement par la Banque de France. Elle prend le taux moyen pratiqué par l’ensemble des banques pour un type de crédit donné, puis y ajoute un tiers. Aucune banque ne peut légalement dépasser ce seuil, sous peine de sanctions pénales. Cette protection reste théorique pour les découverts autorisés (7-9 %), mais devient concrète pour les situations de dépassement où certains établissements flirtent avec la limite légale.

Les banques appliquent généralement leurs taux les plus élevés dans deux situations précises. Premièrement, lorsque vous dépassez votre autorisation de découvert initiale. Deuxièmement, si vous utilisez un découvert sans avoir obtenu d’accord préalable. Ces cas activent des tarifs majorés pouvant atteindre 18 à 22 % selon les établissements, toujours dans la limite du taux d’usure.

Comment négocier son découvert avec sa banque

La négociation bancaire n’est pas réservée aux experts financiers. Tout client peut obtenir de meilleures conditions en préparant correctement sa démarche. Les conseillers bancaires disposent d’une marge de manœuvre sur les taux et les montants autorisés, particulièrement si vous présentez des arguments convaincants.

Le moment choisi influence votre réussite. Privilégiez une période où votre compte affiche un historique positif sur plusieurs mois. Évitez de demander une amélioration quand vous êtes précisément en situation de découvert ou après un incident de paiement récent.

Les 3 leviers de négociation efficaces

Votre pouvoir de négociation repose sur trois piliers principaux que vous devez activer stratégiquement. Chacun renforce votre position face à votre conseiller bancaire.

Le premier levier concerne votre ancienneté client et la qualité de votre relation. Une présence de plus de cinq ans dans l’établissement, sans incidents majeurs, démontre votre fiabilité. Mentionnez cette fidélité explicitement lors de l’entretien. Ajoutez la liste des produits souscrits : assurance habitation, compte épargne, crédit immobilier. Cette vision globale valorise votre profil.

Le deuxième levier s’appuie sur la domiciliation de vos revenus et votre épargne logée. Une banque privilégie toujours les clients dont elle gère l’intégralité des flux financiers. Si votre salaire arrive chaque mois sur ce compte, votre conseiller le sait. Si vous possédez également une épargne conséquente (Livret A, PEL, assurance-vie), rappelez ces éléments. Ils prouvent votre solvabilité et votre engagement envers l’établissement.

Le troisième levier exploite la concurrence des banques en ligne. Préparez des relevés de tarifs concurrents avant votre rendez-vous. Montrez que Boursorama propose 5 % quand votre banque actuelle facture 8,5 %. Cette comparaison factuelle crée une pression commerciale. Votre conseiller préférera ajuster ses conditions plutôt que risquer votre départ.

Structurez votre argumentation selon ces points :

- Présentez votre historique positif et votre ancienneté dans l’établissement

- Listez tous les produits bancaires que vous détenez chez eux

- Mentionnez la domiciliation de votre salaire et vos versements d’épargne réguliers

- Montrez des offres concurrentes précises avec leurs conditions tarifaires

- Formulez une demande chiffrée claire : réduction du taux de X à Y % ou augmentation du plafond

- Restez courtois mais ferme sur votre volonté d’obtenir des conditions compétitives

Modèle de lettre type à adresser au conseiller

Une demande écrite complète efficacement votre démarche verbale. Ce courrier officialise votre requête et facilite le traitement par les services concernés. Privilégiez un ton respectueux mais direct, en structurant clairement vos arguments.

Voici un modèle adaptable à votre situation personnelle :

[Vos prénom et nom]

[Votre adresse]

[Code postal et ville]

[Numéro de téléphone]

[Adresse e-mail]

À l’attention de [Nom du conseiller],

[Nom de la banque]

[Adresse de l’agence]

[Code postal et ville]

Objet : Demande de renégociation des conditions de découvert autorisé

Compte n° [votre numéro de compte]

[Ville], le [date]

Madame, Monsieur,

Client de votre établissement depuis [nombre] années, je vous contacte concernant les conditions tarifaires de mon découvert autorisé actuellement fixé à [montant] € avec un taux de [X] %.

Ma situation financière et ma relation bancaire avec votre établissement me conduisent à solliciter une amélioration de ces conditions. Je vous rappelle que je bénéficie d’une domiciliation de revenus mensuels de [montant] € sur ce compte, ainsi que d’une épargne de [montant] € répartie entre [lister vos produits d’épargne].

Mon historique bancaire démontre une gestion rigoureuse avec aucun incident de paiement depuis [durée]. Par ailleurs, j’ai constaté que plusieurs établissements concurrents proposent des taux de découvert compris entre 4 et 6 %, soit sensiblement inférieurs à mes conditions actuelles.

Dans ce contexte, je souhaiterais que nous envisagions ensemble une révision de mon contrat, soit par une réduction du taux applicable à [Y] %, soit par une augmentation du plafond autorisé à [montant] € aux conditions actuelles.

Restant à votre disposition pour échanger sur cette demande lors d’un prochain entretien, je vous prie d’agréer, Madame, Monsieur, l’expression de mes salutations distinguées.

[Votre signature]

[Votre nom]

Transmettez ce courrier en mains propres à votre agence ou par e-mail avec accusé de réception. Conservez une copie pour votre dossier personnel. Si vous n’obtenez pas de réponse satisfaisante sous trois semaines, relancez votre conseiller et envisagez une rencontre en agence pour discuter de vos options, y compris un éventuel changement d’établissement.